Actu

Partage de la valeur : retour sur le projet de loi

Le 24 mai dernier, le projet de loi relatif au partage de la valeur au sein de l’entreprise a été présenté en Conseil des ministres. Transposant en grande partie l’accord national interprofessionnel du 10 février dernier signé par la majorité des partenaires sociaux, ce projet est censé améliorer les dispositifs d’épargne salariale existants et développer l’actionnariat salarié. Il crée aussi un dispositif à mi-chemin entre la PPV et l’actionnariat : le plan de partage de la valorisation de l’entreprise.

Composé de 15 articles, le projet de loi sur le partage de la valeur au sein d’une entreprise, était censé transposer tout le contenu de l’accord national interprofessionnel sur le sujet.

Le compte n’y est pas. Manquent notamment à l’appel :

- la simplification du forfait social ;

- la création de trois nouveaux cas de déblocage anticipé au sein des plans d’épargne ;

- la possibilité patronale de verser un abondement unilatéral annuel au PEE ou au PERE déplafonné, à hauteur de la prime de partage de la valeur ;

- la légalisation du principe de non-substitution de l’épargne salariale au salaire ;

- l’extension des clauses de revoyure à tous les accords d’intéressement, quelle que soit la modalité choisie.

Certaines de ces mesures relèvent du domaine réglementaire (à l’instar des nouveaux cas de déblocage anticipé), d’autres seront peut-être intégrées dans d’autres lois, notamment dans la prochaine loi de financement de la sécurité sociale.

Retour sur les dispositions du projet.

Deux mesures expérimentales pour encourager le développement de l’épargne salariale dans les TPE/PME

Pour favoriser le développement des dispositifs de partage de la valeur dans les entreprises de moins de 50 salariés, le projet de loi reprend les deux mesures expérimentales proposées par l’ANI :

- la possibilité de mettre en place un régime de participation volontaire dérogeant à la formule légale de calcul de la réserve spéciale de participation (RSP) dans un sens moins favorable (article 2 du projet) ;

- l’obligation de disposer d’au moins un dispositif de partage de la valeur dans les entreprises de 11 à moins de 50 salariés (article 3 du projet).

Ces deux mesures revêtent un caractère expérimental : à compter de la promulgation de la loi, elles seraient applicables pendant une durée de cinq ans. Un bilan de ces expérimentations devrait être réalisé par le gouvernement ainsi qu’un suivi annuel transmis aux partenaires sociaux au niveau national et interprofessionnel.

Les PME de moins de 50 salariés pourraient mettre en place une participation moins favorable que la formule légale

Les PME de moins de 50 salariés, non soumises à l’obligation de mettre en place un régime de participation, pourraient mettre en place un dispositif de participation reposant sur une formule de la RSP moins favorable que la formule légale (ce qui est interdit aujourd’hui ; article L.3324-2 du code du travail) :

- soit en reprenant le dispositif prévu par sa branche par le biais d’un accord collectif ou d’une décision unilatérale ;

- soit en concluant un accord de participation d’entreprise dans les conditions prévues par l’article L.3323-6 : cet article prévoit la mise en place d’un dispositif de participation volontaire dans les mêmes conditions que celles applicables aux entreprises soumises à l’obligation de mettre en place un tel régime (accord collectif de travail, accord avec des représentants syndicaux, accord avec le CSE ou ratification d’un projet d’accord à la majorité du personnel) mais autorise, après échec des négociations, la mise en place d’un dispositif de participation par décision unilatérale. Mais dans l’exposé des motifs, le gouvernement semble exclure cette alternative.

S’agit-il d’un mauvais renvoi d’article (l’article visé serait peut-être l’article L.3322-6 du code du travail qui liste les modalités de mise en place permises) ? En l’absence de modification textuelle de la mesure, le recours à la décision unilatérale serait permis compte tenu du renvoi à l’article L.3323-6 susvisé.

Attention ! Les entreprises déjà pourvues d’un tel dispositif à la date d’entrée en vigueur de la loi ne pourraient déroger à la formule de calcul légale de la RSP qu’en concluant un nouvel accord. Dans ce cas, le recours à la décision unilatérale est exclu.

Les PME de 11 à moins de 50 salariés devraient disposer d’au moins un dispositif de partage de la valeur

Les PME de 11 à moins de 50 salariés, constituées sous forme de société, qui ont réalisé un bénéfice net fiscal au moins égal à 1 % de leur chiffre d’affaires pendant 3 exercices consécutifs, devraient se doter d’au moins un des dispositifs légaux de partage de la valeur (voir ci-après) au cours de l’exercice suivant, si elles ne sont pas déjà couvertes par un tel dispositif au moment de la réalisation de la condition relative au bénéfice net fiscal.

Le bénéfice net fiscal visé est celui retenu pour le calcul de la formule légale de la RSP, à savoir le bénéfice réalisé en France métropolitaine et dans les départements d’outre-mer, tel qu’il est retenu pour être imposé à l’impôt sur les sociétés ou à l’impôt sur le revenu.

Les entreprises auraient le choix entre :

- mettre en place un régime de participation volontaire ;

- mettre en place un dispositif d’intéressement ;

- distribuer une prime de partage de la valeur ;

- abonder un PEE, un PEI, un Perco, un Perco-I, un plan d’épargne retraite d’entreprise collectif (PEREC) ou regroupé : l’ANI ne visait pas le Perco et ne précisait pas le type de plan d’épargne retraite d’entreprise visé. Oubli réparé !

Cette obligation entrerait en vigueur pour les exercices ouverts postérieurement au 31 décembre 2024, soit au plus tôt, pour un exercice calé sur l’année civile, le 1er janvier 2025. Les exercices 2022, 2023 et 2024 seraient pris en compte pour l’appréciation de la condition relative au bénéfice net fiscal.

« Petit » bémol, cette nouvelle obligation ne serait assortie d’aucune sanction. En outre, dans l’hypothèse d’un abondement à un plan ou d’une distribution de PPV, l’entreprise remplirait son obligation même si le montant accordé est infime.

Lire aussi NAO 2023 : les entreprises ont lâché du lest sur les salaires

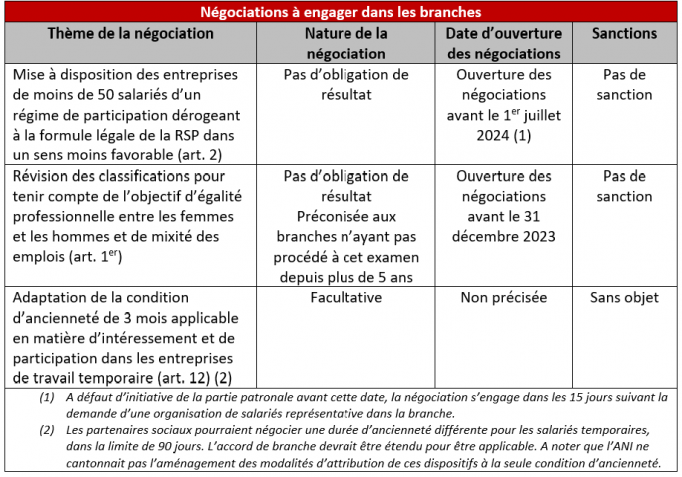

Les négociations à engager dans les branches et les entreprises

Le tableau ci-dessous récapitule les négociations que devraient engager les branches si le projet de loi était publié en l’état.

Négociation à engager dans l’entreprise de 50 salariés et plus en cas de résultats exceptionnels

Dans les entreprises de 50 salariés et plus, dotées d’au moins un délégué syndical et soumises à l’obligation de mettre en place un accord de participation, le projet de loi impose de négocier obligatoirement sur les conséquences d’un résultat exceptionnel de l’entreprise s’agissant du partage de valeur (article 5 du projet).

Concrètement, les négociations portant sur l’intéressement et la participation devraient porter également sur l’insertion d’une clause spécifique dont l’objet est de définir ce qu’il convient d’entendre par « augmentation exceptionnelle du bénéfice de l’entreprise » et fixer les modalités de partage de la valeur en découlant. Ce partage pourrait être mise en œuvre :

- par le versement du supplément de participation ou d’intéressement ;

- par l’ouverture d’une nouvelle négociation ayant pour objet de mettre en place un accord d’intéressement si l’entreprise n’en est pas pourvue, d’abonder un PEE/PEI, un Perco/Perco-I, un PEREC ou un PERE regroupé ou bien de distribuer une prime de partage de la valeur.

Quant à la date d’ouverture de cette négociation, deux situations devraient être distinguées :

- l’entreprise ne dispose pas, à la date d’entrée en vigueur de la loi, d’un dispositif d’intéressement ou de participation : elle devrait négocier sur ce point au moment de la négociation sur la mise en place de la participation obligatoire (et, éventuellement, d’un dispositif d’intéressement) ;

- l’entreprise dispose, à la date d’entrée en vigueur de la loi, d’un dispositif d’intéressement ou de participation : elle aurait jusqu’au 30 juin 2024 pour ouvrir des négociations sur ce point, à moins :

- d’être pourvue d’un accord de participation ou d’intéressement comportant déjà une clause spécifique prenant en compte les bénéfices exceptionnels ;

- d’être pourvue d’un régime de participation comportant une base de calcul conduisant à un résultat plus favorable que la formule légale de calcul de la RSP.

Dans ces deux dernières situations, l’entreprise n’aurait nul besoin d’ouvrir des négociations.

En l’état actuel du projet, la mesure n’est pas exempte de critiques :

- première critique : la condition relative à l’existence d’au moins un délégué syndical pose question dans la mesure où la mise en place d’un accord de participation ou d’intéressement peut être conclu sous d’autres formes : il peut notamment être conclu avec le CSE ou bien encore être ratifié à la majorité du personnel. Peut-être, était-il envisagé de négocier ce point non pas lors de la mise en place des dispositifs mais dans le cadre de la négociation obligatoire relative à la rémunération, le temps de travail et le partage de la valeur ajoutée, qui, elle, ne peut être menée qu’en présence de délégués syndicaux. En tout cas, le projet de loi ne vise pas expressément cette négociation obligatoire mais bel et bien la négociation relative à la mise en place de ces dispositifs. Les entreprises non pourvues de délégué syndical ne seraient donc pas soumises à cette nouvelle obligation ;

Selon l’étude d’impact du projet de loi, seules 40 % des 20 000 entreprises de 50 salariés et plus disposent d’un délégué syndical. Ainsi seules 8 000 entreprises seraient concernées par cette obligation.

- deuxième critique mise en lumière par l’avis du Conseil d’Etat rendu du 17 mai 2023 : si dans l’ANI du 10 février 2023, le mécanisme laissait au seul employeur le soin de définir la notion de « résultats exceptionnels », le projet de loi renvoie désormais cette définition à la négociation collective. Le Conseil d’Etat avait alerté sur le risque d’incompétence négative de la version de l’ANI, ce qui avait conduit le Gouvernement à renvoyer la définition des résultats exceptionnels à une telle négociation. Toutefois, dans son avis définitif rendu le 17 mai dernier, le Conseil d’Etat suggère au gouvernement de ne pas maintenir la mesure en l’absence de critères encadrant cette négociation (taille de l’entreprise, secteurs d’activité, résultats des années antérieures). Il y a donc fort à parier que la mesure fera l’objet d’amendements ;

- troisième critique : si l’entreprise choisit de verser un supplément d’intéressement ou de participation, le supplément distribué peut être infime, le projet de loi ne prévoyant pas de montant minimal ;

- quatrième critique : si l’entreprise choisit d’ouvrir une négociation, il ne s’agit que d’une obligation de moyen, elle n’est pas tenue d’aboutir à un accord. En outre, si les négociations aboutissent au versement d’un abondement à un plan ou bien d’une PPV, accorder un montant très faible aux salariés suffirait à remplir cette obligation ;

- cinquième critique : cette obligation de négocier n’est assortie d’aucune sanction.

Lire aussi [Pouvoir d’achat] Les petites entreprises incitées à déployer des accords d’intéressement

L’amélioration des dispositifs existants

La règle reportant de trois ans l’obligation de mettre en place un dispositif de participation en présence d’un accord d’intéressement serait supprimée, comme le préconisait l’ANI (article 4 du projet).

Les entreprises bénéficiaires du report à la date d’entrée en vigueur de la loi conserveraient le bénéfice de ce report jusqu’à son terme.

Sécurisation des avances sur intéressement et extension du dispositif à la participation

Le projet de loi sécurise les avances sur intéressement et étend le dispositif à la participation (article 9 du projet).

La sécurisation du recours aux avances est capitale puisqu’aujourd’hui, il est compliqué à gérer, la récupération d’un éventuel trop-perçu étant difficile. Le projet de loi améliore considérablement ce point de crispation.

Concrètement, les avances nécessiteraient l’autorisation expresse du bénéficiaire. Leur périodicité ne pourrait être inférieure au trimestre. L’éventuel trop-perçu serait récupéré par retenue sur salaire dans les conditions prévues à l’article L.3251-3 (la retenue ne pourrait pas être supérieure à 1/10e du salaire net).

Si l’avance est placée sur un plan d’épargne salariale (donc bloquée), l’employeur pourrait pratiquer cette retenue sur salaire, la somme placée étant considérée alors comme un versement volontaire n’ouvrant pas droit aux exonérations liées au dispositif. Le salarié devrait en être informé, dans des conditions restant à fixer par décret.

Sécurisation des primes « plancher » d’intéressement

Le projet de loi sécurise les clauses des accords d’intéressement prévoyant des primes plus favorables aux bas-salaires, le dispositif étant déjà prévu par la loi pour la participation.

Simplification de la procédure de révision d’un PEI

Jugée trop contraignante et limitant la capacité d’adaptation du plan et la mise en place d’offres orientées vers les investissements responsables et/ou verts, la procédure de modification des règlements d’un plan d’épargne interentreprises serait simplifiée.

Ainsi, lorsque la modification du règlement du PEI ne fait qu’ajouter des possibilités pour les entreprises et leurs salariés, la procédure de révision passerait par la conclusion d’un avenant entre les entreprises fondatrices et l’envoi d’une simple information aux entreprises adhérentes (article 11 du projet). La modification pourrait s’appliquer dès cette information.

Obligation de proposer deux fonds socialement responsables

Afin de promouvoir une orientation des fonds de l’épargne salariale et de l’épargne retraite vers des supports d’investissement à visée sociale, en faveur de la transition écologique ou de l’économie productive, le projet de loi prévoit d’imposer, à compter du 1er juillet 2024, aux règlements de PEE et des PER de proposer un fonds supplémentaire correspondant à des fonds satisfaisant à des critères de financement de la transition énergétique et écologique ou d’investissement socialement responsable, en complément du fonds solidaire qui doit déjà être proposé par ces plans.

La liste des labels ainsi que leurs critères et leurs modalités de délivrance devraient être précisés par décret.

Aménagements de la prime de partage de la valeur

Pour promouvoir le recours à la prime de partage de la valeur, le projet de loi prévoit, conformément aux souhaits des partenaires sociaux (article 6 et 8 du projet) :

- l’octroi d’au plus deux PPV au titre d’une même année civile, dans la limite globale du plafond d’exonération (3 000 ou 6 000 euros) et du nombre de versements (quatre versements trimestriels) actuels ;

- l’affectation, en tout ou partie, de la PPV dans un plan d’épargne salariale (PEE/PEI ou Perco) ou dans un plan d’épargne retraite (PERI, PEREC, PERO et PERE regroupé) : en cas d’affectation à un PEE/PEI, un Perco ou un plan d’épargne retraite d’entreprise (PEREC, PERO ou PERE regroupé), la prime serait exonérée d’impôt sur le revenu dans la limite du plafond d’exonération applicable (3 000 ou 6 000 euros).

La disposition ne prévoit pas d’entrée en vigueur spécifique (par exemple, calée sur l’exercice social, soit une entrée en vigueur au 1er janvier 2024). Si la mesure est votée par le Parlement en l’état, un employeur qui a distribué une PPV en début d’année pourrait donc en accorder une seconde au titre de 2023 (une fois la loi publiée), dont les modalités différeraient de la première (modulation différente, montant différent, bénéficiaires différents).

En outre, le régime fiscal de faveur accordé initialement à la PPV jusqu’au 31 décembre 2023, serait prolongé jusqu’au 31 décembre 2026, mais uniquement pour les entreprises employant moins de 50 salariés. Les PPV distribuées par les autres entreprises seraient, elles, soumises intégralement à l’impôt sur le revenu.

Une mesure contestable en raison du principe d’égalité devant les charges publiques, selon le Conseil d’Etat (CE, avis, 17 mai 2023, préc.).

Rappelons que les partenaires souhaitaient pérenniser ce régime fiscal de faveur. Le législateur pourrait exaucer ce vœu dans la prochaine loi de financement de la sécurité sociale.

Un nouveau dispositif facultatif : le plan de partage de la valorisation de l’entreprise (PPVE)

Le projet de loi crée un nouveau dispositif de partage de la valeur, collectif et facultatif, pouvant être proposé par les employeurs du secteur privé et par les EPIC et EPA (article 7 du projet). Il est dénommé Plan de partage de la valorisation de l’entreprise (PPVE).

S’il est adopté, ce dispositif nécessiterait un accord, sur rapport spécial du commissaire aux comptes de l’entreprise ou d’un commissaire aux comptes désigné à cet effet et serait mis en place pour une durée de trois ans. Les entreprises ne pourraient mettre en place qu’un seul plan en même temps.

A noter que, tout comme l’intéressement, la prime distribuée dans le cadre de ce dispositif, qui n’est pas du salaire au sens du droit du travail, ne devrait pas se substituer à des éléments de rémunération, dans la limite de 12 mois.

En outre, le bénéficiaire pourrait affecter la prime à un PEE/PEI, un Perco, un PEREC ou un PERE regroupé (s’il en existe). L’employeur l’informerait du montant de cette prime et du délai dans lequel il pourrait formuler sa demande d’affectation aux plans précités.

Description du dispositif

Le plan de partage de la valorisation de l’entreprise permettrait aux salariés de bénéficier d’une prime d’un montant maximal égal à ¾ du PASS au titre d’un même exercice, dans le cas où la valeur de l’entreprise a augmenté au cours des trois années.

Concrètement, un montant de référence serait fixé par l’accord pour chaque salarié, montant qui pourrait être modulé en fonction de la rémunération du salarié, de son niveau de classification ou de la durée du travail prévue à son contrat de travail.

Pour calculer le montant de la prime, un taux de variation de la valeur de l’entreprise serait appliqué au montant de référence. Ce pourcentage correspondrait à la variation constatée entre la valeur de l’entreprise à la date fixée par l’accord et sa valeur à l’issue du délai de trois ans débutant le lendemain de cette date.

Bien évidemment, aucune prime ne serait distribuée en cas de taux nul ou négatif.

Dans les entreprises dont les titres sont admis aux négociations sur un marché réglementé (autrement dit, les entreprises cotées en bourse), la valeur de l’entreprise correspondrait à sa capitalisation boursière moyenne sur les 30 derniers jours de bourse précédant chacune des deux dates précitées. Dans les entreprises non cotées en bourse, la formule de valorisation de l’entreprise retenue, déterminée par l’accord, devrait permettre d’évaluer la valeur de l’entreprise en tenant compte, selon une pondération appropriée à chaque cas et identique au deux dates d’appréciation de la valeur, de la situation nette comptable, de la rentabilité et des perspectives d’activité (critères appréciés éventuellement sur une base consolidée ou, à défaut, en tenant compte des éléments financiers issus des filiales significatives). A défaut de formule ou si cette formule de valorisation s’avérait inapplicable, la valorisation de l’entreprise retenue serait égale au montant de l’actif net réévalué, calculé d’après le bilan le plus récent.

Bénéficiaires

Tous les salariés de l’entreprise ayant au moins une ancienneté de 12 mois, appréciée dans les 12 mois précédant une date de début du délai de trois ans, devraient en bénéficier.

L’ancienneté de 12 mois prévue par le projet de loi constituerait un plafond. Il serait possible de prévoir dans l’accord une condition d’ancienneté inférieure à 12 mois. L’ancienneté serait appréciée en prenant en compte tous les contrats de travail exécutés dans l’entreprise ou dans le groupe.

Les salariés quittant l’entreprise de manière définitive pendant la durée de trois ans du plan ne bénéficieraient pas de la prime.

Mise en place du dispositif

Le plan pourrait être institué par accord collectif de travail, par accord entre l’employeur les représentants d’organisations syndicales représentatives dans l’entreprise, par accord conclu avec le CSE ou à la suite de la ratification à la majorité des 2/3 du personnel d’un projet d’accord proposé par l’employeur (sur demande conjointe de l’employeur et des délégués syndicaux ou du CSE).

Une mise en place unilatérale semble donc, pour le moment, exclue.

L’accord devrait fixer :

- le montant de référence auquel serait appliqué le pourcentage de valorisation de l’entreprise ;

- les éventuelles conditions de modulation ;

- la formule de valorisation retenue pour les entreprises non cotées en Bourse ;

- la date d’appréciation de la valeur de l’entreprise constituant le point de départ de la durée de trois ans et la date trois ans plus tard d’appréciation de la valeur de l’entreprise permettant de calculer le pourcentage de variation ;

- la ou les dates de versement de la prime, sachant qu’un versement pourrait être réalisé en une ou plusieurs fois dans les 19 mois suivants l’expiration du délai de trois ans.

Si l’accord prévoit la tacite reconduction du plan, il devra préciser tous les points précités pour la mise en œuvre de cette reconduction.

Pour bénéficier des régimes social et fiscal de faveur, cet accord devrait être déposé auprès de l’administration compétente (probablement sur le site Téléaccords.fr) et devrait faire l’objet d’un contrôle de légalité de la part de l’Urssaf, dans des conditions et délais restant à fixer par décret.

Régime social et fiscal

La prime versée au cours des exercices 2026, 2027 et 2028 serait exonérée de toutes les cotisations et contributions sociales d’origine légale ou conventionnelle (parts patronales et salariales), de la contribution unique à la formation professionnelle, de la taxe d’apprentissage, de la contribution à la participation-construction. Mais elle serait assujettie à la contribution patronale spécifique applicable en cas d’AGA.

Ce régime social serait pérennisé dans une future loi de financement de la sécurité sociale.

La prime serait soumise à l’impôt sur le revenu, sauf si le salarié décidait de l’affecter à un plan d’épargne salariale ou un plan d’épargne retraite d’entreprise, auquel cas il bénéficierait d’une exonération fiscale limitée à 5 % des ¾ du PASS.

Assouplissement des limites d’attribution des AGA

Il ne peut pas être attribué d’actions gratuites (AGA) aux salariés et mandataires sociaux détenant chacun plus d’un certain pourcentage du capital social. En outre, la société doit également respecter une limite globale d’attribution d’actions.

Aujourd’hui, la société doit respecter deux limites individuelles d’attribution :

- aucune action gratuite ne peut être attribuée à un salarié ou un mandataire sociale détenant plus de 10 % du capital social ;e

- l’attribution d’actions gratuites ne doit pas avoir pour effet, pour le bénéficiaire, de porter sa participation à plus de 10 % du capital social.

Cette limite est appréciée à la date de décision d’attribution des actions par le conseil d’administration ou le directoire, en tenant compte des actions détenues en nue-propriété par le bénéficiaire, et des AGA précédentes (c’est-à-dire des actions non encore définitivement acquises lors de la nouvelle attribution).

En outre, pour les AGA autorisées à compter du 8 août 2015, le pourcentage maximal du capital social pouvant être attribué gratuitement est le suivant :

- en cas d’attribution catégorielle, le taux est fixé à 10 % mais les sociétés non cotées répondant à la condition communautaire des PME peuvent relever ce taux jusqu’à 15 % : dans ce cas, l’écart entre le nombre d’actions distribué à chaque salarié peut être supérieur au rapport de 1 à 5 ;

- en cas d’attribution à l’ensemble des salariés, le taux est fixé à 30 % pour les sociétés cotées et non cotées mais dans ce cas, l’écart maximal entre le nombre d’actions distribuées à chaque salarié doit respecter un rapport de 1 à 5.

Le projet de loi assouplit ces limites (article 13 du projet).

Si les limites individuelles, soit 10 % du capital social, resteraient inchangées, ne seraient pris en compte dans ce pourcentage que les titres de la société détenus directement depuis moins de 7 ans. Ainsi, salariés et mandataires sociaux seraient à nouveau éligibles à un dispositif d’AGA plus rapidement.

Les plafonds globaux d’attributions d’actions seraient relevés de + 5 % dans le dispositif classique. En cas d’attribution catégorielle, le taux serait fixé à 15 % pour les sociétés cotées et 20 % pour les sociétés non cotées (dans ce cas, l’écart maximal entre le nombre d’actions distribuées à chaque salarié peut être supérieur au rapport de 1 à 5). Si l’AGA bénéficie à des membres du personnel salarié représentant 25 % du total des salaires bruts versés lors du dernier exercice social, ce taux serait porté à 30 %. En cas d’attribution à l’ensemble du personnel, le taux serait porté à 40 %. Au-delà du pourcentage de 15 ou de 20 %, l’écart entre le nombre d’actions distribuées à chaque salarié ne peut être supérieur à un rapport de 1 à 5.

Attention ! si les mandataires sociaux peuvent se voir attribuer des actions dans les mêmes conditions que les membres du personnel salarié, leurs rémunérations brutes et leur nombre seraient pris en compte pour déterminer les seuils relatifs aux salaires bruts et à l’effectif salarié.

Lire aussi Pouvoir d’achat : les mesures qui concernent les TPE/PME

Géraldine Anstett

Vous devez être connecté(e) pour poster un commentaire.

Commentaires