Actu

Impôt sur les sociétés : Acompte le 16 décembre !

Les sociétés soumises à l’impôt sur les sociétés ont jusqu’au lundi 16 décembre pour payer leur acompte d’IS.

Gare à l’intérêt de retard (0,4 % par mois), attention à la majoration (5 %) ! Repos dominical oblige, la date limite de l’acompte d’IS du 15 décembre a été reportée au lundi 16 décembre 2019. Le règlement s’effectue via la télétransmission de la déclaration n° 2571-SD. Le non-respect du « télérèglement » entraîne une majoration de 0,2 % du montant des sommes qui ne peut être inférieure à 60 €.

Pour rappel, toutes les sociétés (SA, SARL, SEL, SELARL, SAS et SCA) qui, au cours de l’exercice précédent, ont payé un impôt sur les sociétés (IS) supérieur à 3 000 € sont tenues de payer 4 acomptes au cours de l’année. Ces derniers sont déterminés à partir des résultats du dernier exercice clos, sauf le 1er acompte qui est calculé sur la base de l’avant-dernier. Il est d’un montant toujours égal à celui du 4e acompte de l’exercice précédent. La régularisation se fera au niveau du 2e acompte. En cas d’exercice inférieur à 12 mois, la base est ajustée prorata temporis.

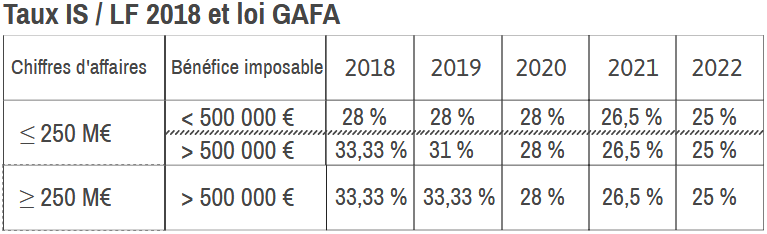

Impôt sur les sociétés (IS) : Un taux réduit pour les PME

Les sociétés qui affichent un CA inférieur à 7 630 000 € et dont le capital est entièrement libéré et détenu à 75 % – ou par une société détenue à 75 % par des personnes physiques – bénéficient d’un taux réduit de 15 % dans la limite de 38 120 € de bénéfice. Au-dessus, le taux de 28 % s’applique jusqu’à 500 000 € et un taux de 31 % s’applique pour les bénéfices supérieurs à 500 000 €. En 2021, un taux de 26,5 % s’appliquera. En 2022, un taux de 25 % (cf. tableau ci-dessous).

Pour ce qui est du montant des acomptes (un quart du montant annuel de l’IS), il correspond donc à 3,75 % du bénéfice taxé à 15 % (dans la limite de 38 120), à 7 % des bénéfices taxés à 28 % et à 7,75 % des bénéfices taxés à 31 %. Ce taux de 31 % pour les bénéfices supérieurs à 500 000 € disparaît en 2020. L’acompte du 16 décembre 2019 correspond au 1er acompte pour les exercices clôturés entre le 20 août et le 19 novembre inclus, du 2e pour ceux clôturés entre le 20 mai et le 19 août inclus. Il s’agit du 3e pour les sociétés dont l’exercice clôture entre le 20 février et le 19 mai inclus et du 4e pour celles qui clôture entre le 20 novembre et le 19 février inclus.

Impôts sur les sociétés (IS) : les sociétés dispensées du paiement d’acomptes

Les sociétés dont la contribution précédente est inférieure ou égale à 3 000 € sont dispensées d’acompte d’IS. Idem pour les organismes sans but lucratif soumis à l’IS dont le CA ne dépasse pas 84 000 €. Pas mieux pour les sociétés nouvellement soumises à l’IS (premier exercice d’activité) ou pour celles relevant de régimes spéciaux les exonérant temporairement.

Ces sociétés peuvent néanmoins opter pour le paiement d’acomptes pour éviter de devoir payer l’intégralité de l’IS lors du solde. À noter, les entreprises qui ne sont pas obligées de verser des acomptes ont la possibilité d’en payer volontairement. Pour les groupes fiscalement intégrés, c’est la société mère qui est redevable du paiement des acomptes.

Matthieu Barry

Vous devez être connecté(e) pour poster un commentaire.

Commentaires