Actu

Prêts participatifs (PPSE) : « Une fenêtre d’opportunité à ne pas manquer »

Entre avril 2021 et juin 2022, les PME/ETI auront 15 mois pour renforcer leurs bilans en contractant les fameux prêts participatifs et obligations convertibles enfin autorisés par la Commission européenne. Objectif : relancer l’investissement pour relancer l’économie.

[Mise à jour le 31 mars 2021 à 11h] Le décret instituant le prêt participatif soutenu par l’Etat (PPSE) a été publié au JO le 26 mars 2021. Les entreprises éligibles peuvent le contracter depuis samedi 27 mars 2021.

Investir, investir, investir. Tel est le mot d’ordre martelé par le ministre de l’Économie, Bruno Le Maire, lors de la présentation en grande pompe hier matin des prêts participatifs et obligations convertibles. Ces crédits particuliers garantis par l’État mais financés par des investisseurs privés (l’épargne des français via les assureurs, les banques, les sociétés de financement, sans entrée au capital) étaient attendus de pied ferme.

À l’instar des dispositifs en région (prêt Rebond, fonds résistance, Cap Innov’Est, etc.), ils solutionnent un problème jusqu’ici laissé de côté par l’arsenal gouvernemental : celui des fonds propres. Une sacrée rustine pour les entreprises dont les bilans dégradés et le poids de l’endettement obèrent la capacité d’emprunt. Selon Jean-Noël Barrot, chargé d’assurer le suivi du plan France Relance dans les territoires, 7 entreprises sur 10 estiment que leur endettement limite leur capacité d’investissement en sortie de crise.

Cette solution à 20 Md€ sera distribuée par les banques début avril aux PME/ETI fragilisées (mais pas tant) qui présentent un chiffre d’affaires (CA) en 2019 supérieur à 2 M€. Elles auront jusqu’au 30 juin 2022 pour franchir le pas. « Il s’agit d’une fenêtre d’opportunité à ne pas manquer, insiste Nicolas Dufourcq, directeur général de Bpifrance. Il faut convaincre les entrepreneurs, faire un porte à porte de masse. » Les premiers intéressés seront ceux capables de rembourser leur PGE en mai. En parallèle, les TPE et les secteurs les plus impactés « continueront d’être protégés aussi longtemps que nécessaire », a réfréné le ministre au milieu de son discours.

À noter, ces nouveaux prêts diffèrent de ceux gérés par le CODEFI (les prêts participatifs directs de l’État pour les TPE fragilisées par la crise ou les avances remboursables et prêts à taux bonifiés destinés principalement aux PME industrielles).

Des financements longs et subordonnés

Une durée de 8 ans, un remboursement au bout de 4 ans (au bout de 8 ans en une seule fois pour les obligations) et un taux de 4 à 5,5 % pour les PME (légèrement plus élevé pour les ETI, les taux sont laissés à la liberté des banquiers et sociétés de gestion dans la fourchette). Les prêts participatifs avec soutien de l’État (PPSE) seront plus chers (taux de 2 % pour les PGE) et plus sélectifs (bonne cotation FIBEN exigé, 5 + minimum a priori) que les PGE. Une contrepartie logique pour des apports risqués (remboursement tardif et dette subordonnée, il s’agit de la dernière créance à rembourser en cas de difficulté, avant le capital des actionnaires).

Le montant plafond de ces PPSE se calculera en fonction du CA 2019 de l’entreprise et du montant de PGE emprunté. Les PME pourront emprunter jusqu’à 12,5 % de leur CA 2019, les ETI jusqu’à 8,4 %. Si l’addition des montants PGE-PPSE empruntés dépasse le seuil de 25 % de CA 2019, les entreprises auront droit à un PPSE réduit : 10 % pour les PME et 5 % pour les ETI (soit 35 % de CA 2019 empruntables pour une PME qui a contracté un PGE « maximal »).

Lire aussi Financement des entreprises : comment la crise a changé la donne

Des financements garantis par l’État

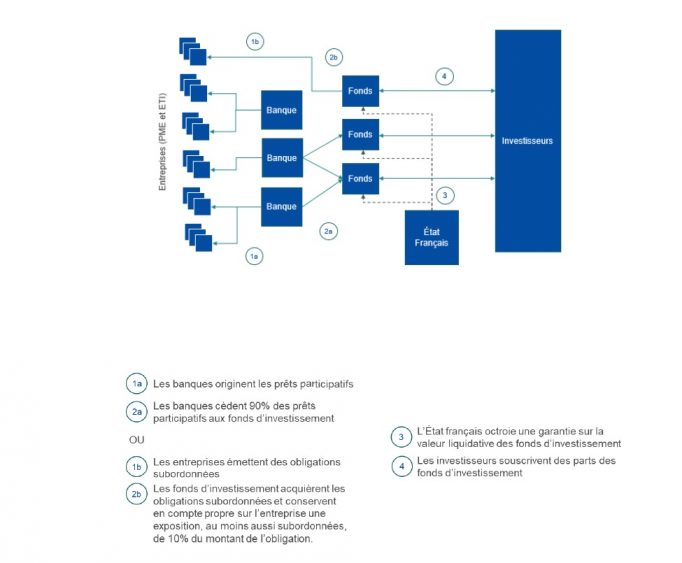

L’État apporte une garantie minimum de 30 % sur l’ensemble des fonds investis, soit 6 Md€ sur les 20 Md€ prévus. En clair, le gouvernement prendra à sa charge 30 % des pertes en capital subies par les investisseurs privés. Le prêt n’est pas garanti en tant que tel. La faute à un mécanisme particulier : l’argent est prêté par les banques mais cédé aux fonds d’investissement à hauteur de 90 % (cf. schéma du gouvernement). Les banques porteront le risque des 10 % restants sur leurs bilans.

Source : ministère de l’Économie, des finances et de la relance

Les fonds ne sont pas encore prêts et feront l’objet d’un appel d’offres. Les assureurs sont en ligne de mire mais restent attentifs. « Une vraie sélection des entreprises de croissance, une gouvernance équilibrée du fonds (la chasse gardée des bons prêts participatifs par les banques est redoutée) et une pondération en solvabilité (pour les assureurs, ndlr) équivalente au souverain français sont nécessaires », exige Florence Lutsman, présidente de la Fédération française de l’assurance.

Quid des obligations Relance ?Les obligations convertibles ou « obligations Relance » seront distribuées par les acteurs du capital-investissement (sociétés de gestion et non les banques comme les PPSE) vraisemblablement en mai. Elles bénéficient de la même garantie étatique que les prêts participatifs et présentent les mêmes modalités, sauf concernant le remboursement qui s’effectuera en une seule fois au bout de 8 ans. Ces obligations seront acquises par les fonds d’investissement qui pourront se refinancer auprès des investisseurs institutionnels. Les taux seraient un peu plus élevés que ceux des PPSE : environ 5 % pour les PME et 6 % pour les ETI. « Notre volonté est d’investir dans 2 500 PME/ETI par des obligations », espère Dominique Gaillard, président de France Invest. Tout comme les PPSE, les « obligations Relance » permettent aux entreprises de ne pas ouvrir leur capital. Un avantage non négligeable pour les entreprises familiales. |

Lire aussi BpiFrance lance une plateforme digitale pour son prêt Rebond avec la fintech Younited

Matthieu Barry

Vous devez être connecté(e) pour poster un commentaire.

Commentaires